La sempre più crescente competizione tra le imprese per aggiudicarsi “risorse” ritenute strategiche per lo sviluppo del proprio business sta spingendo tutte le organizzazioni ad adottare una maggiore attenzione anche sui costi delle risorse umane.

Per poter valorizzare le “core competence” aziendali, tuttavia, occorre saper trattenere i profili professionali più talentuosi e riuscire ad attrarne di nuovi, puntando sullo sviluppo e sul riconoscimento delle risorse.

In tale contesto si collocano le scelte di politica retributiva (total reward), cioè l’insieme dei sistemi di retribuzione e dei sistemi di incentivazione adottati dall’impresa per remunerare il lavoro svolto (retribuzione fissa, retribuzione variabile e benefit), i quali costituiscono un elemento fondamentale per la gestione delle risorse umane.

In tale prospettiva, dunque, è possibile suddividere l’intera remunerazione tra la componente fissa e quella variabile; tra queste due componenti vi è una rigorosa distinzione. Il rapporto tra la componente fissa e quella variabile è opportunamente bilanciato, puntualmente determinato e attentamente valutato in relazione alle caratteristiche dell’Istituto e delle diverse categorie di personale, in specie di quello rientrante tra il personale più rilevante.

La componente fissa è sufficiente a consentire alla parte variabile di contrarsi sensibilmente – e, in casi estremi, anche azzerarsi – in relazione ai risultati, corretti per i rischi effettivamente conseguiti.

Le Società e, più in generale, tutti gli operatori del mercato fissano ex ante i limiti all’incidenza della componente variabile su quella fissa, in modo sufficientemente granulare. Il rapporto tra la componente variabile e quella fissa della remunerazione individuale del personale, solitamente è liberamente determinato dal datore di lavoro, tuttavia, in particolari settori, come quelli cd. vigilati questo non supera il 100% (rapporto di 1:1); il limite può essere tuttavia elevato, solo se previsto dallo statuto, in base a una decisione dell’assemblea ed, in questo caso, lo statuto attribuisce all’assemblea il potere di fissare – secondo la procedura di seguito indicata – un rapporto più elevato, ma comunque non superiore al 200% (rapporto di 2:1).

In tali ultimi casi, la delibera assembleare è assunta su proposta dell’organo con funzione di supervisione strategica, che indichi almeno: le funzioni a cui appartengono i soggetti interessati dalla decisione con indicazione, per ciascuna funzione, del loro numero e di quanti siano identificati come personale più rilevante; le ragioni sottostanti alla proposta di aumento; le implicazioni, anche prospettiche, sulla capacità della banca di continuare a rispettare tutte le regole prudenziali.

Tale proposta, deve essere comunicata all’Organismo di vigilanza : (i) almeno 60 giorni prima della data in cui è fissata la decisione assembleare, la proposta che si intende sottoporre all’assemblea dei soci, munita delle relative indicazioni e di evidenze atte a dimostrare che il limite più elevato o i limiti più elevati, per il personale più rilevante o per alcune categorie di esso, non pregiudicano il rispetto della normativa prudenziale e, in particolare, di quella riguardante i requisiti in materia di fondi propri; (ii) senza ritardo, e comunque entro 30 giorni dalla data in cui l’assemblea dei soci ha assunto la delibera di aumento del limite, la decisione stessa dell’assemblea, con indicazione del limite o dei limiti approvati per ciascuna categoria di personale interessata.

Se l’assemblea approva l’aumento del limite, non è necessario negli anni successivi sottoporre all’assemblea una nuova delibera, a condizione che non siano cambiati i presupposti sulla base dei quali l’aumento è stato deliberato, il personale a cui esso si riferisce e la misura stessa del limite. In ogni caso, nella politica di remunerazione è data adeguata informativa sull’aumento del limite precedentemente approvato e sulle motivazioni per cui esso non è sottoposto a nuova delibera assembleare. L’assemblea può comunque deliberare, in qualsiasi momento, sulla riduzione del limite superiore a 1:1, con le maggioranze previste per l’assemblea ordinaria; entro cinque giorni dalla decisione assembleare, la banca informa la Banca Centrale Europea o la Banca d’Italia della deliberazione assunta.

Lo statuto prevede che la proposta dell’organo con funzione di supervisione strategica sia approvata dall’assemblea ordinaria quando:

– l’assemblea è costituita con almeno la metà del capitale sociale e la deliberazione è assunta con il voto favorevole di almeno i 2/3 del capitale sociale rappresentato in assemblea;

– la deliberazione è assunta con il voto favorevole di almeno 3/4 del capitale rappresentato in assemblea, qualunque sia il capitale sociale con cui l’assemblea è costituita.

Tornando sul piano generale, occorre precisare che è possibile individuare rapporti differenti (oltre il limite del 200%) per singoli individui o categorie di personale, tuttavia, in tali casi, l’individuazione di tali limiti per soggetti appartenenti a una medesima categoria di personale è eccezionale ed è motivata da scelte di politica aziendale in riferimento a particolari professionalità di non facile reperibilità sul mercato (cd. key people).

Ciò precisato, la remunerazione fissa di base dovrebbe riflettere innanzitutto l’esperienza professionale e le responsabilità organizzative pertinenti quali indicate nella descrizione delle funzioni figurante nelle condizioni di impiego. Alcuni criteri da considerare per determinare il rapporto tra la componente variabile e quella fissa sono: (i) il tipo di attività svolta dalla società di appartenenza; (ii) le finalità societarie (es. mutualistiche); (iii) la qualità dei sistemi di misurazione della performance e di correzione per i rischi; (iv) le mansioni e livello gerarchico del personale; (v) i livelli complessivi di patrimonializzazione.

Per il personale la cui attività non incide sul profilo di rischio della Società o del Gruppo la remunerazione può essere tutta o quasi tutta fissa.

Le regole che di questo si illustreranno sono volte ad assicurare che i sistemi di remunerazione e incentivazione rispondano adi obiettivi fondamentali di buona politica retributiva, quali: collegamento con i rischi, compatibilità con i livelli di capitale e liquidità, orientamento al medio-lungo termine, rispetto delle regole. Al riguardo non vi sono disposizioni che impongono un unico schema di incentivazione, ma le stesse lasciano spazio a diverse soluzioni, per cui la scelta del piano retributivo più appropriato è rimessa alle responsabili valutazioni dei competenti organi aziendali.

La componente variabile deve rispettare i seguenti criteri:

- la componente variabile è parametrata a indicatori di performance misurata al netto dei rischi e coerenti con le misure utilizzate a fini gestionali dalla funzione di risk management (cd. ex ante risk adjustment);

- il periodo di valutazione della performance (accrual period) è almeno annuale e, preferibilmente, pluriennale;

- tiene conto dei livelli delle risorse patrimoniali e della liquidità necessari a fronteggiare le attività intraprese.

Indipendentemente dalle modalità (top-down o bottom-up) di determinazione, l’ammontare complessivo di remunerazione variabile (bonus pool) si basa su risultati effettivi e duraturi e tiene conto anche di obiettivi quantitativi e qualitativi, finanziari e non finanziari. I parametri a cui rapportare l’ammontare delle retribuzioni sono ben individuati, oggettivi e di immediata valutazione. Qualora siano utilizzate valutazioni discrezionali, sono chiari e predeterminati i criteri su cui queste si basano e l’intero processo decisionale è opportunamente esplicitato

Qualora si faccia riferimento a misure di performance puramente contabili, queste dovranno essere rettificate per tener conto delle perdite attese attraverso la determinazione delle rettifiche di bilancio e del costo del capitale complessivo.

Il bonus pool, sia quello riconosciuto sia quello effettivamente erogato, deve essere sostenibile rispetto alla situazione finanziaria della Società e non limitare la sua capacità di mantenere o raggiungere un livello di patrimonializzazione adeguato ai rischi assunti.

Esigenze di rafforzamento patrimoniale possono condurre a una contrazione del bonus pool e/o all’applicazione di meccanismi di correzione ex post.

La componente variabile tiene conto, anche ai fini della sua allocazione e attribuzione, dei rischi e dei risultati della Società e/o del Gruppo nel suo complesso, di quelli delle singole business unit e, ove possibile, di quelli individuali; le variabili usate per misurare i rischi e la performance inoltre devono essere il più possibile coerenti con il livello decisionale del singolo.

La componente variabile può (ed in alcuni settori, come quelli regolamentati, deve) essere bilanciata, per una quota pari ad almeno il 50%, tra:

- azioni, strumenti ad esse collegati o strumenti il cui valore riflette il valore economico della società;

- ove possibile, gli altri strumenti individuati nel Regolamento delegato (UE) n. 527 del 12 marzo 2014 (per i settori regolamentati).

La possibilità (o l’obbligo, in base al settore di appartenenza) di riconoscere almeno il 50% della componente variabile complessiva in strumenti finanziari si applica sia alla parte della componente variabile differita, sia a quella pagata a pronti non differita (up-front): le banche in particolare applicano la proporzione del pay-out prescelto (rapporto tra quota in strumenti finanziari e quota corrisposta per cassa) nella stessa percentuale tanto alla parte differita, quanto a quella a pronti (up-front).

Se la quota in strumenti finanziari è superiore al 50% della remunerazione variabile complessiva, la parte in strumenti finanziari da differire è maggiore della parte in strumenti finanziari pagabile up-front. Al fine di allineare gli incentivi con gli interessi di lungo termine del datore di lavoro, gli strumenti previsti dal presente punto sono solitamente soggetti a un divieto di vendita per un periodo adeguato (periodo di mantenimento o retention), individuato nella politica di remunerazione e incentivazione definita dalla Società.

Gli Istituti di credito e le Banche fissano i periodi di retention sulla base di idonei criteri e ne danno adeguata evidenza nella documentazione sulle politiche di remunerazione e incentivazione. In ogni caso, n tali settori, il periodo di retention per gli strumenti finanziari pagati up-front non è inferiore a 21 anni. Solo per gli strumenti finanziari differiti il periodo di retention può essere ridotto a non meno di 6 mesi quando la componente variabile è differita per almeno 5 anni. Per gli strumenti finanziari differiti il periodo di mantenimento inizia dal momento in cui la remunerazione differita (o una sua quota) è corrisposta

In generale, l’attuazione delle politiche di remunerazione del personale, approvate dall’Assemblea, è di competenza del Consiglio di Amministrazione (con facoltà di sub-delega all’Amministratore Delegato su tematiche specifiche, in conformità con lo Statuto e la normativa vigente).

Per remunerazione, si intende “ogni forma di pagamento o beneficio, incluse eventuali componenti accessorie (c.d. “allowances”), corrisposto, direttamente o indirettamente, in contanti, strumenti finanziari o servizi o beni in natura (fringe benefits), in cambio delle prestazioni di lavoro o dei servizi professionali resi dal personale alla Società o ad altre società del gruppo bancario.

Gli assetti retributivi sono definiti in correlazione alle prassi di mercato applicabili e sono composti da una componente fissa e una componente variabile. La combinazione tra componente fissa e componente variabile (c.d. “pay mix”) è stabilita ex ante per ciascuna sotto-categoria di personale, in modo da non indurre a comportamenti orientati a un’eccessiva assunzione di rischi.

Di seguito si evidenziano gli elementi fondamentali che caratterizzano l’articolazione della retribuzione.

La remunerazione fissa, come già sopra precisato, di base riflette l’esperienza professionale e le responsabilità organizzative assegnate. Ha natura stabile e irrevocabile (i.e. non può essere unilateralmente ridotta, al di fuori dei casi previsti dalla legge), salva la possibilità di evoluzioni nel tempo (al mutare, ad esempio, del ruolo, delle mansioni, delle responsabilità e dell’esperienza possedute da una risorsa, ovvero al fine di conseguire un riallineamento rispetto ai parametri di mercato). Tale componente è determinata entro certi range sulla base di criteri oggettivi prestabiliti che non creano incentivi all’assunzione di rischi e non dipendono dalla performance della Società.

Più in particolare, per quanto riguarda i ruoli di responsabilità e le altre posizioni “chiave”, i livelli tabellari, previsti dalla normativa di settore, sono in alcuni casi integrati da interventi tesi a valorizzare il contributo gestionale e specialistico espresso, ricercando una migliore correlazione tra il peso della posizione organizzativa ricoperta, i relativi livelli retributivi espressi dal mercato e la retribuzione fissa della risorsa.

In linea generale, per ogni grade sono definite e aggiornate nel tempo apposite fasce retributive con valori di midpoint, ampiezza percentuale, progressione (i.e. distanza tra i midpoint di grade) e overlap percentuali tra le fasce, al fine di strutturare maggiormente gli approcci alle revisioni retributive e minimizzare la discrezionalità. Il posizionamento all’interno della fascia di appartenenza è infatti determinato da una serie di fattori predefiniti, tra i quali la performance continuativa e la cultura del rischio espresse. Inoltre, possono essere attribuite a soggetti, che ricoprano specifiche posizioni, ruoli o lavorino in determinate sedi, componenti fisse di natura ricorrente:

- determinate ex ante in base a specifici criteri di valutazione, basati sulla complessità del ruolo esercitato;

- corrisposte a tutte le risorse in situazioni effettivamente comparabili;

- non collegate alla performance e – comunque – non idonee a creare incentivi all’assunzione di rischi;

- non passibili di riduzione o sospensione sino a che non venga meno o non muti sostanzialmente la condizione oggettiva (posizione, ruolo, sede) che ne ha determinato l’attribuzione;

- revocate, in ogni caso, all’uscita dalle specifiche posizioni/ruoli/sedi che ne hanno determinato l’attribuzione.

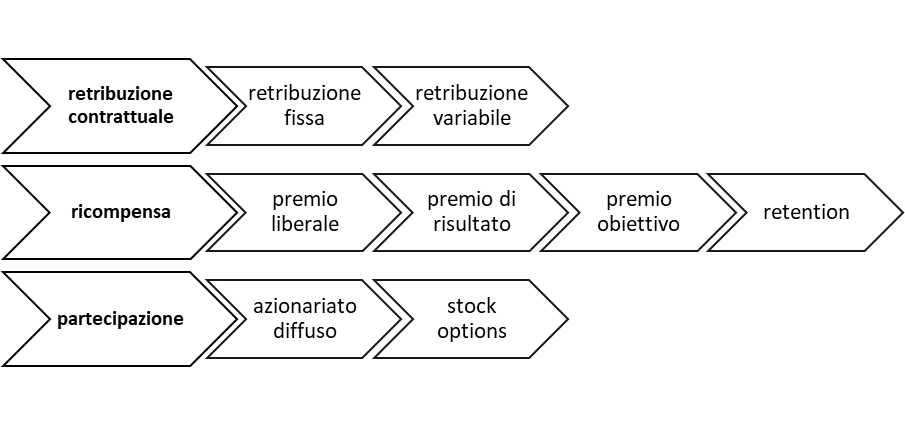

La remunerazione variabile include:

– ogni pagamento o beneficio il cui riconoscimento o la cui erogazione dipendono dalla performance, comunque misurata (obiettivi di reddito, volumi, ecc.), o da altri parametri (es. periodo di permanenza), escluso il trattamento di fine rapporto e le indennità di mancato preavviso stabilito dalla normativa generale in tema di rapporti di lavoro;

– i benefici pensionistici discrezionali e le pattuizioni sui compensi relativi alla cessazione anticipata del rapporto di lavoro o della carica (golden parachutes);

– le altre componenti variabili di seguito descritte.

La correlazione della componente variabile con la performance (per le forme di remunerazione variabile che non siano legate a parametri diversi) permette di attuare un meccanismo di differenziazione e meritocrazia, e, non meno importante, di allineare gli interessi del management e dei dipendenti a quelli della Società.

Tutti gli strumenti di remunerazione variabile:

– vengono attivati nella misura in cui vi sia capienza economica nell’ambito del costo del personale e in particolare della dotazione annuale complessivamente prevista per la remunerazione variabile (c.d. “bonus pool”), determinata, nei settori regolamentati, in conformità con quanto previsto dalle Disposizioni di Vigilanza, e in particolare con quanto stabilito relativamente alle banche che beneficiano di aiuti stato (cfr. Sez. V par. 1 della Circolare n. 285/2013);

– sono assoggettati a malus (laddove siano previsti meccanismi di differimento) e claw back all’eventuale verificarsi di determinati eventi;

– sono parametrati a specifici indicatori di performance risk adjusted, liquidità e patrimonio, sia di Gruppo che di singole entità aziendali, definiti, valorizzati e formalizzati anche sulla base delle indicazioni vincolanti della funzione Risk Management nonché opportunamente differenziati in virtù della tipologia di strumento.

Le leve variabili includono anzitutto (nei limiti della loro possibilità di attivazione) quelle classificabili tra le componenti core in quanto ritenute strumenti incentivanti in senso stretto. La loro eventuale attivazione viene decisa ogni anno sulla base di vari fattori (condizioni di contesto, vincoli regolamentari e normativi, risorse a disposizione, ecc.) ed adeguatamente motivata.

Tali leve dipendono strettamente dalla performance del Gruppo e di struttura, prevedendo:

– condizioni di attivazione ed erogazione formalizzate ex ante e trasparenti;

– predeterminati obiettivi quantitativi e qualitativi, finanziari e non finanziari che creino un collegamento puntuale tra sostenibilità, performance corretta per il rischio, conformità e remunerazione;

– identificazione ex ante e previsione di meccanismi di rimodulazione ex post dei “bonus pool”, in correlazione con la situazione finanziaria e patrimoniale della Società;

– bonus target individuali predefiniti (per ruolo o aggregazioni di ruolo).

Di seguito, inoltre, si riportano i capisaldi di tali strumenti:

– prerequisito per l’erogazione è il conseguimento di un “utile” di esercizio;

– la fase di erogazione subordinata alla simultanea sussistenza di requisiti di Gruppo (c.d. “gate”) connessi a parametri di redditività risk adjusted, liquidità e patrimonio.

Tali parametri sono puntualmente definiti, valorizzati e formalizzati anche sulla base delle indicazioni vincolanti della Funzione, laddove prevista, di Risk Management nell’ambito dell’eventuale processo annuale di attivazione di tali leve.

il premio finale di ciascuna risorsa è formato per effetto di:

• bonus target di ruolo predefiniti;

• livello di conseguimento degli obiettivi della struttura di appartenenza, dove la performance delle strutture è misurata sulla base di specifiche schede obiettivo predefinite con parametri quantitativi strettamente interconnessi con le politiche di propensione al rischio e vincolati al complessivo andamento della gestione aziendale e agli obiettivi della pianificazione strategica;

• misurazione del contributo individuale al raggiungimento degli obiettivi predeterminati.

Compensi per la risoluzione anticipata del rapporto di lavoro.

Tra le componenti variabili della retribuzione, è possibile prevedere, dei criteri per la determinazione del compenso da accordare in caso di conclusione anticipata del rapporto di lavoro, compresi i limiti per tale compenso definiti in termini di annualità della remunerazione fissa e l’ammontare massimo che deriva dalla loro applicazione.

I compensi eccedenti rispetto all’importo del trattamento di fine rapporto di legge e del preavviso costituiscono la c.d. “severance” e sono quantificati ed erogati dalla Società in coerenza con il quadro normativo tempo per tempo vigente e sempre nel perseguimento del migliore interesse aziendale.

Altre componenti variabili

Nell’ambito della remunerazione variabile sono previsti alcuni strumenti, erogati in via continuativa e funzionali, a seconda dei casi, alla difesa del patrimonio sociale, in caso di uscita di risorse chiave dalle filiere commerciali, ovvero a garantire maggiore stabilità, trattenendo risorse strategiche con competenze elevate.

Più in dettaglio:

- Patto di non concorrenza.

Il patto di non concorrenza è un accordo tra datore di lavoro ed il dipendente, che limita la facoltà di quest’ultimo di svolgere attività professionali in concorrenza con la Società in seguito alla cessazione del rapporto di lavoro, prevedendo, in caso di violazione, il pagamento di una penale. A fronte dell’impegno viene riconosciuto al dipendente (come imposto dall’art. 2125 c.c.), di norma in costanza di rapporto, un congruo corrispettivo mensile predeterminato in misura fissa. Lo strumento viene utilizzato a favore di figure chiave di rete. Il patto è mantenuto per tutto il periodo nel quale permangono le condizioni di cui all’attribuzione.

- Attribuzioni legate alla permanenza.

Si tratta di strumenti utilizzati a scopo di retention del personale (quindi non collegati alla performance), in particolare nelle seguenti forme:

– patto di prolungamento del tempo di preavviso: si tratta di un accordo mediante il quale il dipendente si impegna a osservare, in caso di dimissioni, un periodo di preavviso più lungo di quello previsto dal contratto collettivo applicabile, a fronte di un compenso fisso predeterminato in una certa misura percentuale della remunerazione fissa;

– patto di stabilità: si tratta di un accordo mediante il quale il dipendente si impegna a non recedere dal rapporto per un periodo predeterminato di tempo, in cambio di un compenso fisso predeterminato in una certa misura percentuale della remunerazione fissa e con previsione di una penale a carico del dipendente in caso di violazione dell’impegno.

Ambedue tali strumenti sono solitamene utilizzati in prevalenza per risorse in posizioni con rischio retention e in possesso di competenze chiave.

Nella gamma di strumenti di remunerazione variabile rientrano, inoltre, i contest, ovvero campagne dal costo molto limitato e di importo singolo contenuto, ma efficaci nel supportare le attività di business anche in ottica di acquisition/retention di clientela, in quanto incentivano nelle strutture operative iniziative commerciali e di stimolo alla produttività in linea con le esigenze finanziarie dei clienti. L’attivazione dei contest viene ogni volta attentamente analizzata e puntualmente regolamentata, anche per assicurare che non costituisca un incentivo a spingere la commercializzazione di specifici prodotti o strumenti finanziari. L’attivazione avviene, infatti, sempre in conformità con le regole previste per tutte le componenti di remunerazione variabile, con particolare riguardo anche alle previsioni e alle regole di condotta nei confronti della clientela. Ciascuna iniziativa prevede clausole di esclusione in caso di comportamento individuale non adeguato, quale ad esempio la presenza di procedimenti disciplinari o il mancato completamento della formazione obbligatoria.

In casi eccezionali si può fare ricorso, infine, all’erogazione di strumenti quali:

– bonus d’ingresso, accordati solo limitatamente al primo anno di impiego, al momento dell’assunzione anche per finalità di attraction (non soggetti alle norme sulla struttura della remunerazione variabile e non inclusi nel limite al rapporto variabile/fisso della remunerazione del primo anno solo ove corrisposti in un’unica soluzione al momento dell’assunzione);

– una tantum, ossia riconoscimenti monetari di importo contenuto finalizzati al rafforzamento dell’engagement di singole risorse che si sono particolarmente distinte a livello individuale;

– retention bonus, ovvero singole erogazioni a fronte di motivate e documentate ragioni legate all’opportunità di mantenere la permanenza in servizio della risorsa per un periodo di tempo predeterminato e/o collegato a uno specifico evento (es. completamento di un processo di ristrutturazione aziendale o di un’operazione straordinaria).

La cd. Golden parachute

Tra i compensi pattuiti in vista o in occasione della conclusione anticipata del rapporto di lavoro, merita una trattazione ad hoc la cd. golden parachute, ovvero la clausola inserita nel contratto di lavoro in base alla quale un dipendente (tipicamente un Dirigente) riceve significative somme in caso di cessazione del rapporto di lavoro (o altro evento quale trasferimento d’azienda, etc.).

Tali importi – inserendosi in una fase delicata del rapporto professionale tra la Società ed il suo personale ed essendo talvolta di importi consistenti – sono rilevanti ai fini della regolamentazione prudenziale; se mal calibrati, infatti, essi possono:

- creare incentivi all’assunzione di rischi eccessivi;

- interferire con il processo di ricambio dei vertici aziendali;

- determinare rischi legali (contenzioso) e reputazionali (reward for failures).

Le pattuizioni relative ai golden parachute devono essere tali da garantire che il loro riconoscimento sia giustificato dai risultati e dai comportamenti del beneficiario e sia coerente (nell’an e nel quantum) con la situazione economica e finanziaria della Società. Le disposizioni sono inoltre finalizzate a precisare le circostanze minime che il Datore di lavoro deve tenere in considerazione per il riconoscimento dei golden parachute (cc.dd. failure), nonché altri aspetti definiti alla luce delle prassi di mercato italiane e dell’esperienza maturata in sede di supervisione (ci si riferisce, tra l’altro, al chiarimento sull’inclusione nella nozione di golden parachute degli importi riconosciuti nell’ambito di accordi per la composizione di controversie, qualunque sia la sede in cui questi accordi tra la Società ed il personale sono raggiunti).

Nei settori regolamentati, per assicurare il perseguimento delle finalità prudenziali della disciplina e la necessaria certezza giuridica, le disposizioni di vigilanza sono diventate nel tempo più dettagliate, tenendo conto al contempo dell’autonomia privata e delle norme di legge che regolano la conclusione del rapporto di lavoro.

Più in particolare, per tenere conto di quanto previsto dagli Orientamenti dell’EBA, è previsto che il golden parachute sia computato per intero nel calcolo del CAP ad eccezione delle seguenti componenti:

- gli importi riconosciuti a titolo di patto di non concorrenza, per la parte che, per ciascun anno di durata del patto, non eccede l’ultima annualità di remunerazione fissa (e.g., se il patto ha durata triennale, l’importo riconosciuto sulla base del patto va diviso in tre parti uguali e ciascuna di queste rientra nel calcolo del cap solo per la quota che eccede l’ultima annualità di remunerazione fissa);

- gli importi riconosciuti in forza di un accordo tra l’Ente e il personale per la composizione di una controversia attuale o potenziale, se determinati sulla base di una formula definita ex ante nell’ambito della politica di remunerazione approvata dall’assemblea. Resta fermo che l’ammontare complessivo corrisposto a titolo di golden parachute deve rientrare nei limiti fissati dall’assemblea.